Warning: Trying to access array offset on value of type bool in /home/wp162338/fintech-port.jp/public_html/wp-content/themes/swell/classes/Utility/Get.php on line 461

Warning: Trying to access array offset on value of type bool in /home/wp162338/fintech-port.jp/public_html/wp-content/themes/swell/classes/Utility/Get.php on line 461

個人年金保険が必要と感じる人は、増えています。

その一方で、個人年金保険をおすすめしない人がいるのも事実。

こういった現状から、どうすべきかと悩む人も多いといえます。

今回は個人年金保険の必要性について、わかりやすくご紹介。

個人年金がおすすめな理由やおすすめでない理由もお伝えするので、ベストな選択をするためにお役立てくださいね!

- 個人年金保険が必要とされるおもな理由は、老後への不安を感じる人が多いから

- 個人年金保険の受取率は、早く加入するほど高くなる傾向がある

- 個人年金保険がおすすめな理由は節税できたり、安定して受取額を増やせたりするから

- 個人年金保険がおすすめできない理由は、状況によって損してしまうから

- 個人年金保険と相性の良い積立方法は定期預金・個人向け国債・投資信託

個人年金保険が必要とされる理由

個人年金保険が必要とされるおもな理由は、以下の2点です!

- 老後に不安を感じる人が多い

- 年金だけでは老後のために必要な金額を補えない

個人年金保険が必要とされる理由について、チェックしておきましょう!

「さきに個人年金がおすすめな理由を知りたいな」という方は、以下のジャンプボタンからご覧くださいね!

① 老後に不安を感じる人が多い

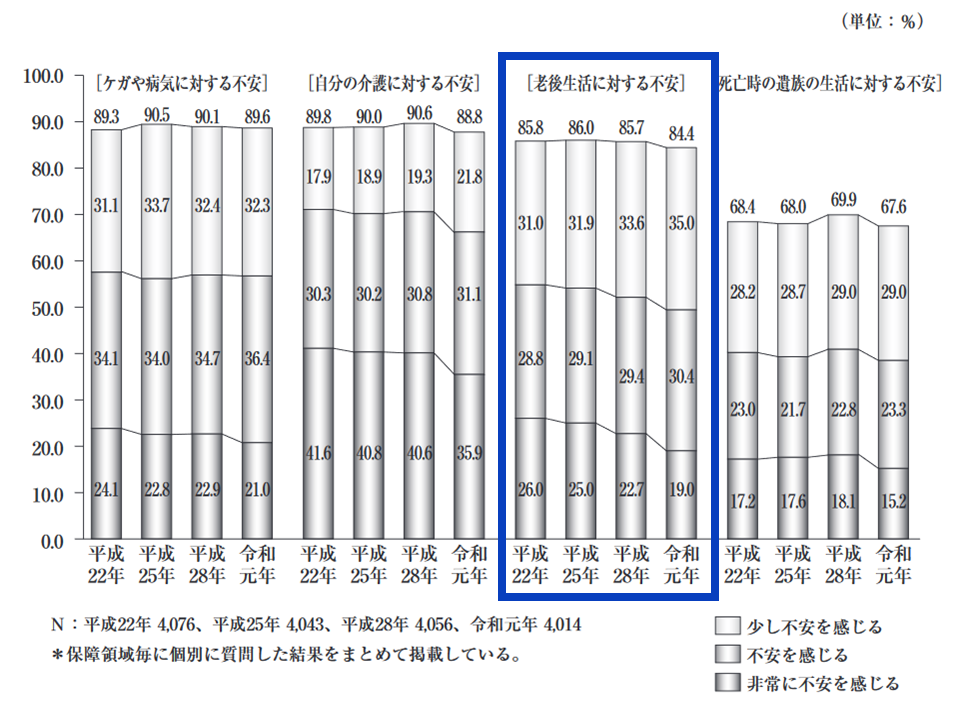

公益財団法人 生命保険文化センターの「令和元年度 生活保障に関する調査(速報版)」まとまるによると、約85%。

以下のように、多くの人が不安を感じています。

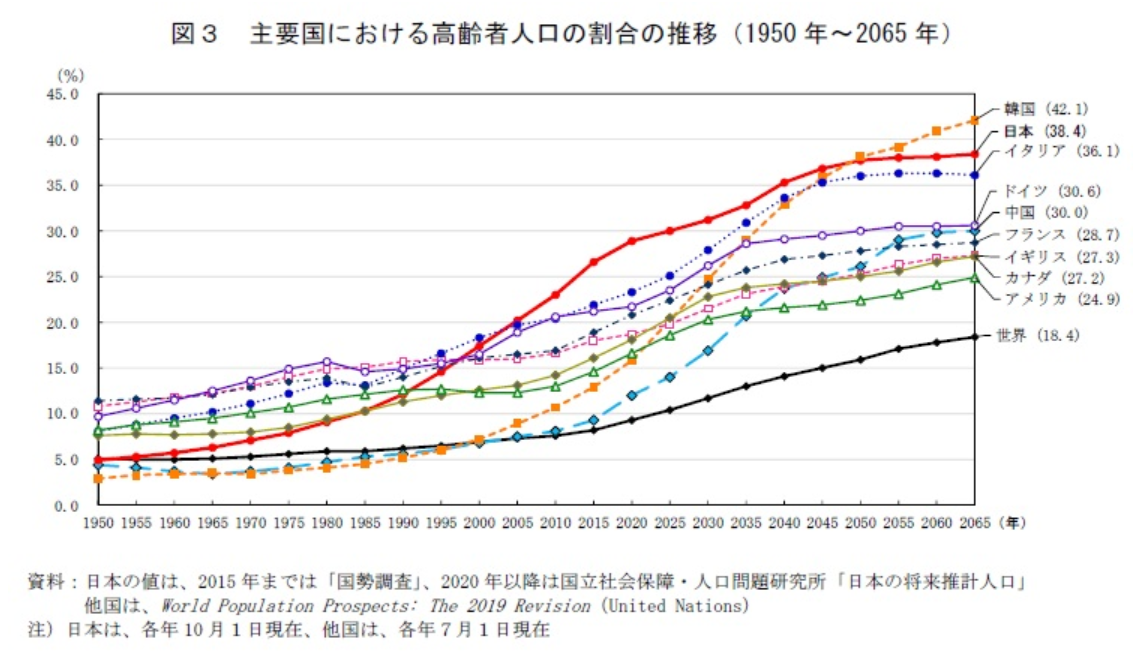

また現在、日本の高齢化率は世界トップです。

総務省統計局のデータによると、2065年までに35%を超えるとされています。

総務省統計局のデータは以下をご覧くださいね!

こういった背景があり、老後への備えとして個人年金保険が注目されています。

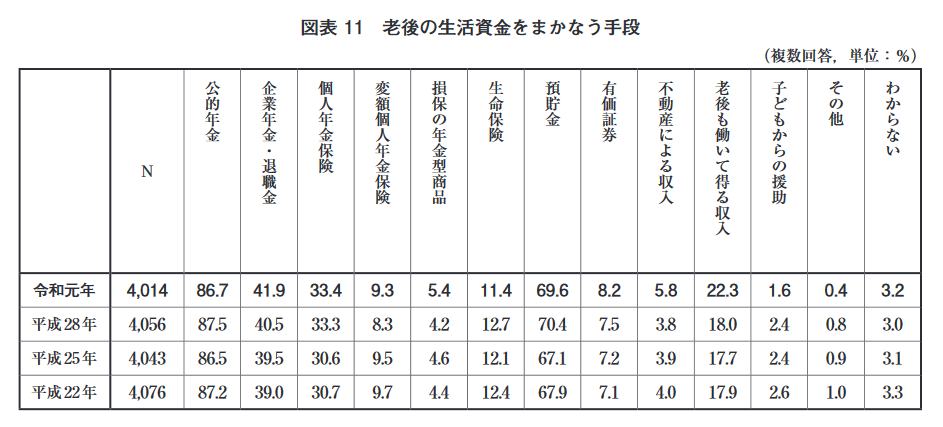

また、個人年金保険が、公的年金や預貯金などに次ぐ備えとして必要とされる傾向が。

総務省統計局による同資料の「老後の生活費をまかなう手段」をご覧ください。

出典:総務省統計局

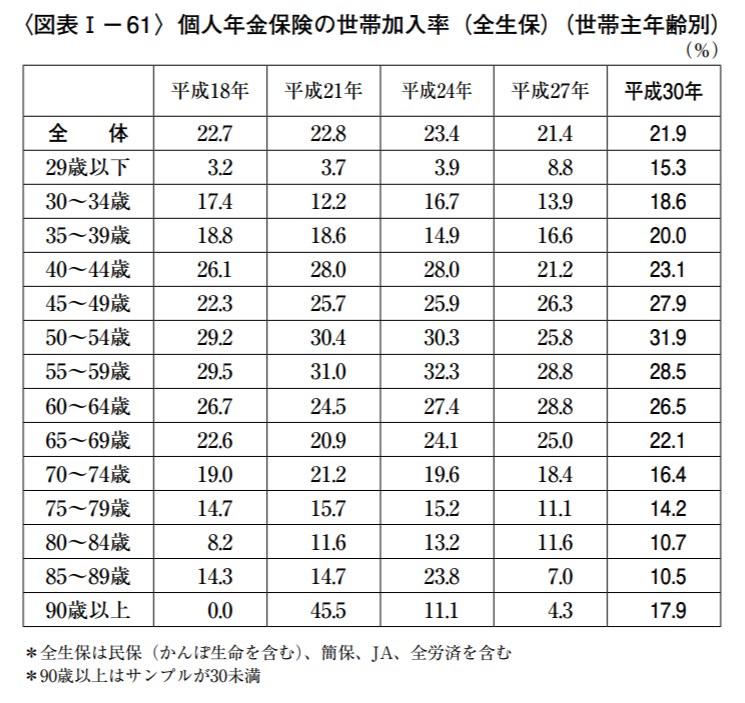

さらに、生命保険文化センターの生命保険に関する全国実態調査では、個人年金保険における世帯加入率について、以下のようにまとめています。

出典:総務省統計局

上記の表からとくに29歳以下の人は近年、個人年金保険の必要性を強く感じてきているといえるでしょう!

② 年金だけでは老後のために必要な金額を補えない

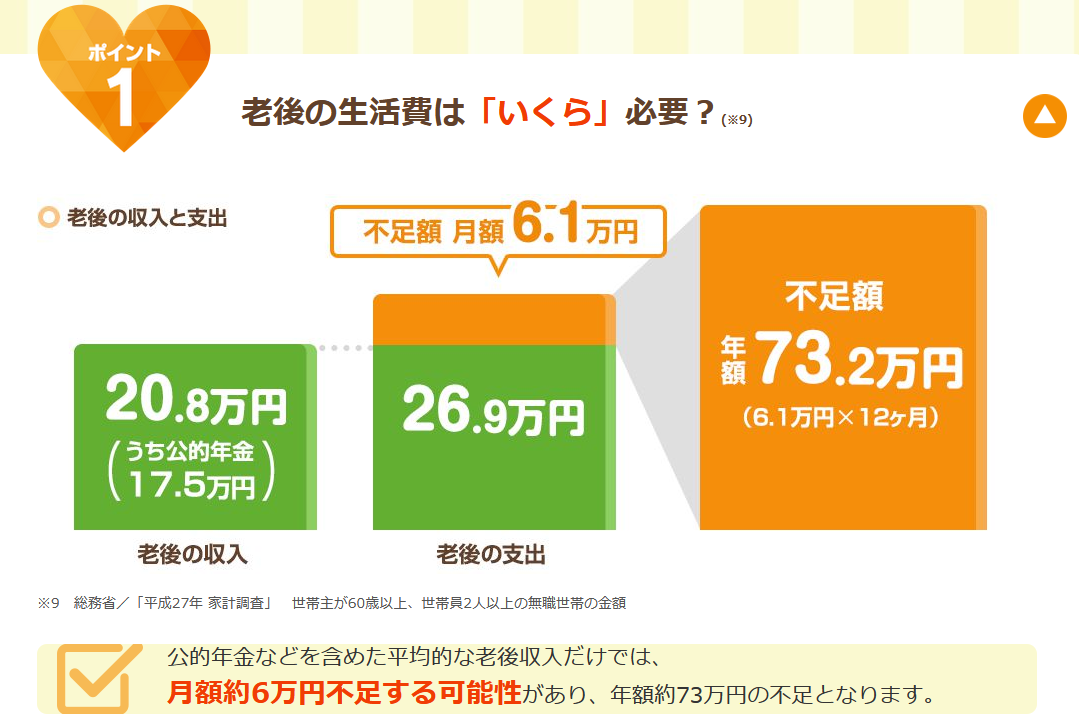

老後の生活費は月額6万1,000円、年額73万2,000円足りないといわれています。

第一生命では総務省の統計調査をもとに、老後の生活費についてまとめているので、以下をご覧ください。

このように公的年金だけでは将来暮らしていけないと状況になる可能性が高いため、個人年金保険のニーズが高まっているといえます。

「個人年金保険って、そもそもどんな商品だっけ?」という方は、以下の記事もご覧くださいね!

個人年金保険を使うといくら増える?

そんな方のため、個人年金保険に加入した場合のシミュレーション結果における、年金かけはしの試算例をご紹介します!

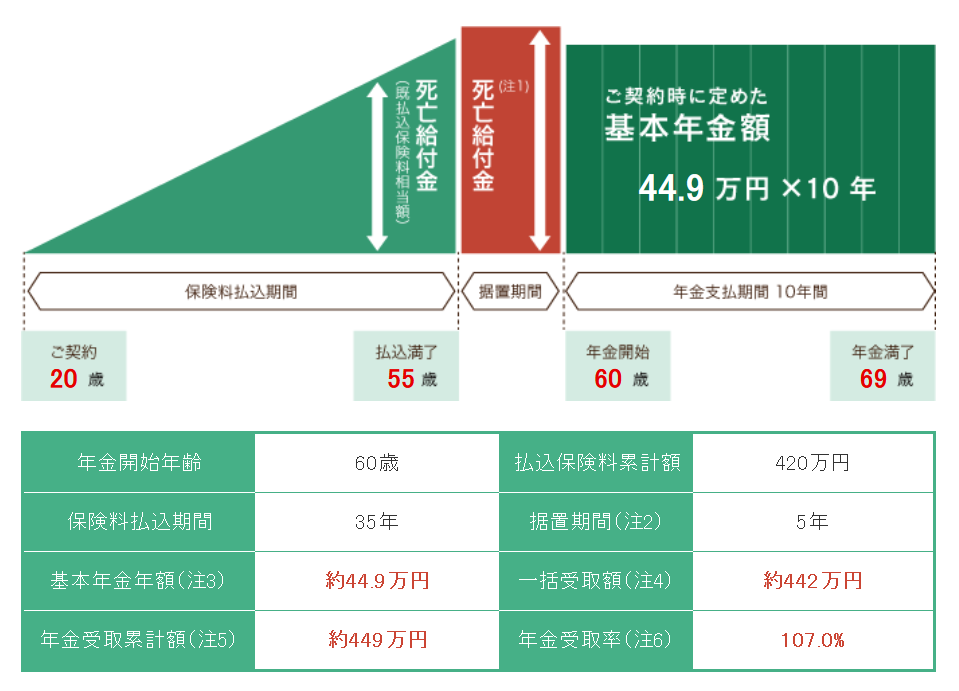

① 20代で加入した場合

20代で加入した場合の個人年金受取額などについては、以下をご覧ください!

画像出典:meijiyasuda.co.jp

なお、上記の結果は以下の条件で試算した結果です!

- 契約年齢:20歳

- 性別:男性

- 据置期間:あり

- 月掛保険料(口座振替料率):1万円

20歳から個人年金保険に加入すると、年金の受取率が107%になるケースもあるということですね!

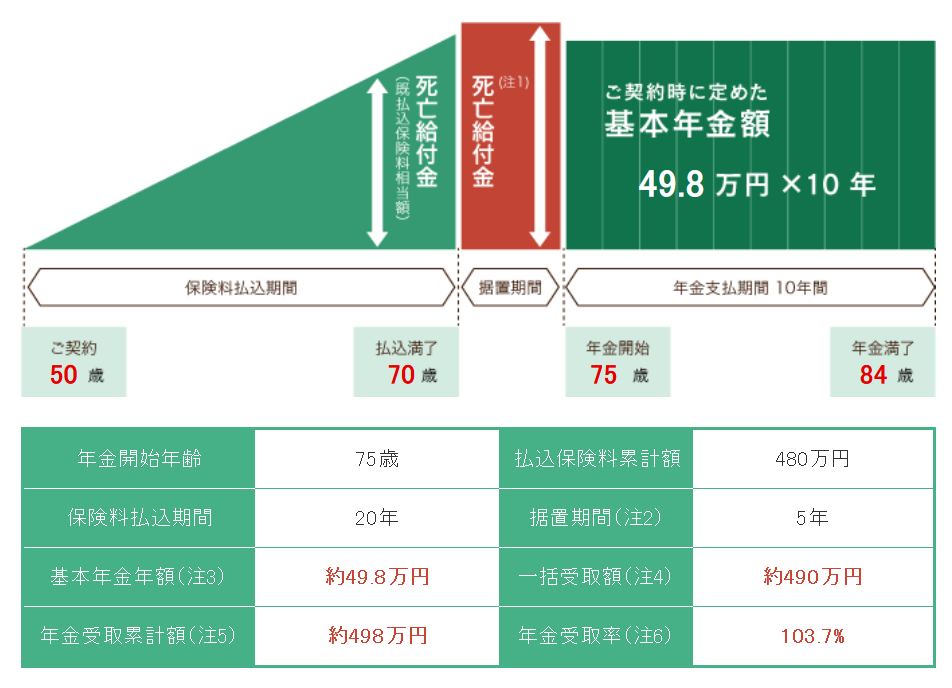

② 50代で加入した場合

50代で個人年金保険に加入した場合の受取額などについては、こちらをご覧ください!

画像出典:meijiyasuda.co.jp

上記の結果については、以下の条件で試算しました!

- 契約年齢:50歳

- 性別:女性

- 据置期間:あり

- 月掛保険料(口座振替料率):2万円

50歳から個人年金保険に加入した場合、年金受取率は103.7%にまで下がりました!

ちなみにこの結果は70歳まで保険料を払って、75歳から年金を受け取るモデルケースであることにも要注意です!

個人年金保険がおすすめな理由・おすすめしない理由

個人年金保険には良い面もあれば、悪い面もあります。

そこで、個人年金保険の特長について見てみましょう!

個人年金保険がおすすめな理由、おすすめできない理由

| おすすめな理由 | おすすめしない理由 |

|---|---|

| ①税金の節約になる ②少額から積み立てられる ③定期預金よりも利率が良い |

①状況によって掛け金より受取額が少なくなる |

*表は端末に応じてスクロールできます。

個人年金保険がおすすめな理由

個人年金保険がおすすめな理由は、以下の3つです!

- 税金の節約になる

- 少額から積み立てられる

- 定期預金よりも利率が良い

① 税金の節約になる

個人年金保険は一般生命保険料控除や個人年金保険料控除など、所得控除が使えることが魅力的。

とくに一定の条件を満たすことで適用される個人年金保険料控除を使えば、長期的かつ大きな節税効果が期待できます。

個人年金保険料控除の対象条件は以下です!

- 年金を受け取る人が契約者、またはその配偶者どちらか

- 被保険者と年金を受け取る人が同じ

- 保険料の支払期間が10年以上

- 年金を受け取る時期が60歳以降で、なおかつ10年以上の受取期間がある(年金の種類が確定年金や有期年金の場合のみ)

- 個人年金保険税制適格特約が付与できる保険であること

たとえば1年間の保険料支払額が8万円以上の場合、以下のように所得控除が受けられます。

- 所得税における所得控除:40,000円

- 住民税における所得控除:28,000円

このように合計68,000円分の所得控除があることは大きなメリット。

そのため税率がともに10%とすると、所得税は年間4,000円、住民税は年間2,800円の節税につながります!

仮にこの節税効果が20年間続くと、所得税は8万円、住民税は5万6,000円が軽減されることに。

合計で13万6,000円の節税効果が見込めるので、賢く積み立てられるといえるでしょう!

② 少額から積み立てられる

個人年金保険は毎月1万円から積み立てられる商品もあり、無理なく将来に備えられることもメリット。

また、毎月支払う必要があるからこそ、半強制的に払える点も魅力的です!

このようなことが少なくなり、しっかりと将来のために備えられますよ!

③ 定期預金よりも利率が良い

先ほどお伝えしたとおり、個人年金保険は早く加入すると、年金の受取率が107%になることもあります!

支払期間が35年とすると、1年あたりの利息は0.2%です。

銀行の定期預金における利率は0.03%が相場とされているので、定期預金よりも効率よく、受取額を増やせます。

これらのことから、手堅く賢く年金を積み立てたい方には個人年金保険がおすすめです!

個人年金保険をおすすめしない理由

個人年金保険をおすすめしない理由としては、状況によって支払額よりも受取額が少なくなってしまうことがあげられます。

たとえば、途中解約をした場合や保険会社が倒産してしまった場合には、受け取れる額が少なくなるケースが多いです。

また、受取額が増えたとしても、インフレが進むと実質的に損することも考えられます。

単純な例として、個人年金保険加入時にはジュースが100円で買えた場合を考えてみましょう!

個人年金保険に加入して100万円を支払い、110万円を受け取ったとします。

このとき物価があがらなければ、ジュースを11万本買えます。

11万本 = 110万円 ÷ 100円

買えるジュースの本数 =総受取金額 ÷ ジュースの単価

ですが、インフレが生じて物価が2倍になると、5,500本しか買えません。

5,500本 = 110万円 ÷ 200円

買えるジュースの本数 =総受取金額 ÷ ジュースの単価

このように受取額が増えてもインフレによって物価が上がりすぎると、実質的には損することも。

これらの理由から、個人年金保険をおすすめしない人もいます。

個人年金がおすすめな人・おすすめできない人

そんな方のため、個人年金保険がおすすめな人と、おすすめできない人について、ご紹介します。

個人年金保険をおすすめする人、おすすめできない人

| おすすめする人 | おすすめしない人 |

|---|---|

| ・個人年金保険の支払満了までに解約する可能性が少ない ・株やFXなどのリスクがある投資は気が進まない ・年金受取開始時にインフレが起きていないと思う ・個人年金保険料控除の対象条件を満たせる |

・今後大きな出費があるかもしれない ・リスクをとって大きく資産を増やしたい ・年金受取開始時期にインフレが起こりそうと思う ・個人保険料控除の対象条件を満たせない |

*表は端末に応じてスクロールできます。

個人年金保険がおすすめな人

個人年金保険がおすすめな人は、以下のような方です。

- 個人年金保険の支払満了までに解約する可能性が少ない

- 株やFXなどのリスクがある投資は気が進まない

- 年金受取開始時にインフレが起きていないと思う

- 個人年金保険料控除の対象条件を満たせる

上記のように、個人年金保険を解約することなく、継続して払っていける人が個人年金保険をおすすめできる人です。

また、「株などのリスクがある投資を避けたい」、「今後インフレは起こらないだろうと思う」といった方にもおすすめ。

節税のメリットをフル活用できる、個人年金保険料控除の対象条件を満たせる人も要チェックですよ!

個人年金保険をおすすめしない人

個人年金保険をおすすめしない人は以下のような人です。

- 今後大きな出費があるかもしれない

- リスクをとって大きく資産を増やしたい

- 年金受取開始時期にインフレが起こりそうと思う

- 個人年金保険料控除の対象条件を満たせない

個人年金保険をおすすめできない人は、途中解約してしまう可能性が高い人や、株などで大きくリターンを得たい人です!

また、今後インフレが起こりそうだと考える人にも向かないでしょう。

節税対策の面から考えると、個人年金保険料控除の対象条件を満たせない人は要注意。

個人年金保険のメリットを存分に活かせないからです!

ただし、一般生命保険料控除の枠が充分にある方は、個人年金保険料控除の対象にならなくても節税効果は期待できますよ!

個人年金保険との組み合わせにおすすめの積立方法

個人年金保険はほかの積立方法と組み合わせることで、より賢く備えられる可能性があります!

それは分散投資です。

個人年金保険以外の投資商品を活用することで安定性を高めつつ、大きな受取額を得られると期待できます。

個人年金保険と相性の良い積立方法は以下の3つについて、ご紹介しますね!

- 定期預金

- 個人向け国債

- 投資信託

① 定期預金

先ほどお伝えしたとおり、定期預金は個人年金保険よりも利率の面で劣ります。

ですが、預金期間を短くすることでインフレへの対応力を高められるため、個人年金保険と相性が良いんです!

たとえば、定期預金の預入期間を1年に設定して再契約を繰り返せば、1年後とに利率の見直しがおこなれます。

そのため、インフレが起こった場合の利率を織り込めるので、相性が良いといえるでしょう!

② 個人向け国債

定期預金と同様、個人向け国債もまた、インフレリスクに対応しやすい商品です。

たとえば10年ものの個人向け国債の場合、半年ごとに利率が見直されます。

また3年や5年ものの個人向け国債の場合は満期がきたあと、再度購入することで、最新の金利を適用してもらえます。

個人向け国債は1万円からの少額購入ができることも大きな魅力。

このように考える人は、個人年金保険に1万円、個人向け国債に1万円といった積み立て方法がおすすめです!

③ 投資信託

投資信託とは、いろんな人からお金を募って投資のプロがまとめて運用する投資商品のことです。

投資信託は商品単体で分散投資できるケースが多く、プロが運用することから、安定して大きな利益が期待できます。

ただし、運用がうまくいかない場合には元本割れしてしまう恐れがあるので要注意。

運用してもらうための費用が生じる点にも気をつけましょう。

個人年金保険や定期預金よりもリスクをとって、大きなリターンを狙いたい人におすすめですよ!

【まとめ】個人年金保険の必要性を理解して、適切な備えを!

最後に個人年金保険の必要性などについて、まとめておきましょう!

- 個人年金保険が必要とされるおもな理由は、老後への不安を感じる人が多いから

- 個人年金保険の受取率は、早く加入するほど高くなる傾向がある

- 個人年金保険がおすすめな理由は節税できたり、安定して受取額を増やせたりするから

- 個人年金保険がおすすめできない理由は、状況によって損してしまうから

- 個人年金保険と相性の良い積立方法は定期預金・個人向け国債・投資信託

個人年金保険は高齢化率が進むことや、年金だけでは老後の生活費が足りないことなどから、必要性が高いとされています。

ですが、個人年金保険は状況によってはおすすめできない場合もあります。

個人年金保険の特長をおさえて、賢く積み立てられるよう、最善の選択をしてくださいね!

「どの個人年金保険がおすすめか知りたいな」という方は、以下の記事もあわせてご覧くださいね!

編集部厳選のおすすめ個人年金保険をご紹介しています!